您的位置:首页 >动态 >

金禧策略|全球经济持续性波动,货币政策如何有效?

自上周以来,全球性经济衰退信号愈发明显。美债收益率持续走低并出现“倒挂”现象,德国最新公布的二季度国民生产总值也呈现负增长。面对日益恶化的贸易形势,不少国家经济体正在面临严峻的下行压力,各央行纷纷采取“降息”措施以刺激经济重振,但是否有效?仍需要进一步验证。

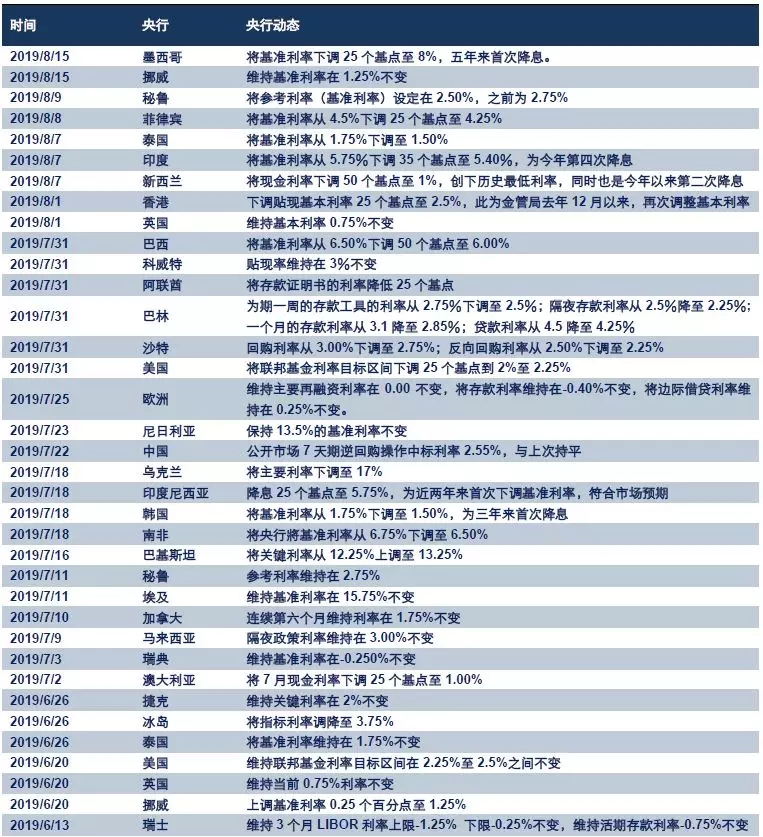

截止目前,全球已有26家国家央行宣布不同程度的降息,降息动作十分密集。此前美联储10年来首次宣布降息,更是加剧了这一轮的全球降息潮。从降息的周期来看,多数国家央行的降息动作,都是多年后首次采取的货币政策放水措施。

△各国央行近期货币政策动态汇总

在国际市场上,英国和美国相继出现10年期与2年期国债收益率“倒挂”的现象,引发了市场各方的广泛关注。“倒挂”指的是短期利率高于长期利率。短期利率主要由政策利率,即联邦基金目标利率决定,而长期市场利率则由市场对经济、通胀以及政策周期的预期决定。也就是说,出现利率“倒挂”可能就预示着美国经济即将进入衰退阶段。前美国经济数据虽然偶尔能在分项中超出预期,但顶部回落已不可避免,即无论是周期信号还是宏观数据,均显示美国经济已面临下行压力。上个世纪80年代起,除1998年那次之外,美国每次出现利率“倒挂”均成功指示了2年后的衰退风险。

利率“倒挂”为什么会对美国经济衰退有如此强的预示性呢?具体原因如下:一方面,利率“倒挂”之后会导致在市场预期中,未来借钱加杠杆会更便宜,那么近期借钱的意愿就不会很强烈,这样会引发信用锁紧,银行机构尤其是中小银行会承受资产端的压力;另一方面,利率“倒挂”意味着市场认为美联储的政策利率过高,市场预期长期通胀(或实际利率)将随之走弱,而通胀本身具有自我实现性质,市场预期通缩时,“通缩现象”往往会在未来某一时点发生。通常情况下,美国的“倒挂”发生在加息周期末端,即“繁荣的顶点”,如1980-1982、1989-1990、1998、2000、2006 年,本次“倒挂”稍有不同,发生在加息周期结束后(美国7 月31 日降息,8 月14 日盘中倒挂)。

若美债持续倒挂,采取相应的货币政策还会有效果吗?按照上面的逻辑,倒挂带来通缩的自我实现,叠加当前美国处于中低位的政策利率水平,降息空间和效果可能并不理想,再继续倒挂的话,美国可能就会像欧洲和日本一样,步入“负利率”时代,到了这个时候,传统的货币政策就会完全失效。因此,面对“倒挂”现象,美国方面还需要及早采取相应的措施,以避免此情况的持续发生。在欧洲经济市场,情况也与之类似。

相较之下,中国国内的宏观经济相对企稳,近一段时间得到边际改善。一来“香港问题”已经进入尾声阶段,基本上能够在中央的指导下安稳和平地解决,对国内经济体系不会造成较大的影响;二来中国央行决定改革完善贷款市场报价利率(LPR)形成机制,改变当前LPR与贷款基准利率完全同步的现象,打通货币政策传导至实体经济的效率通道。面对全球央行降息潮流,中国央行目前仍保持观望态度,暂时没有采取直接的降息措施。从某种意义上来说,中国方面更多地希望市场可以通过自我调节来达到发展均衡的状态,以避免政策干预带来的系统性风险。

而此次LPR定价机制完善改革,更多起的是“变相降息”的作用。新的LPR报价方式形成以后,以往LPR以政策基准贷款利率为锚的格局将转为在MLF(中期借贷便利)上加减点数形成。如此,在市场化原则的作用下,贷款利率降息的效果能够更加直接地体现出来。这便提升了央行“价格手段”的有效性,货币的数量控制更加边缘化,以后央行公开市场投放只需要关注价格,不需要过多地去关注总量。

但从短期来看,新的LPR报价机制形成对市场的影响仍是有限的,具体还得看中国央行的态度。当前央行直接降低MLF的紧急性和力度都不会太大,后续是否降息还是要看MLF的变动。因此,LPR利率的下降更多呈现的是“缓降”,而非“直降”。这样一方面可以维持银行体系业务的稳定开展,另一方面也可避免过度降息给市场经济带来的应激风险,保证资金的正常流动性。

由此看来,在全球经济形势日益恶化的时候,货币政策的运用实施自然是必不可少的,但需要注意以下两点:第一,保持适时适度,在适当的时机在合理的区间内决定降息力度,不可最终演变成各国之间恶性化的“竞争性降息”;第二,应当更多地依靠市场化机制来自行决定什么时候降息,降息多少,央行的货币政策加以配合,以达到最佳效果。如此,货币政策才能真正地发挥其有效性,保障国家经济体系的平稳发展。

最后,从大类金融资产配置来说,建议寻找经济支撑面较好的投资项目进行投资,例如贵金属、房地产、军工、基建项目等,这些项目的盈利预期较为稳定,不会产生较大的波动。同时,债券市场也值得关注,尤其是中国债券市场,尽管短期内受经济形势恶化影响收益率有所下降,但在中长期内仍有望大幅上涨,现在仍然是买入债券的良好时机。总而言之,以固定收益为主的金融资产可以作为近一段时间内的主要投资配置,在一定程度上可以规避金融市场资产价格大幅波动带来的投资风险。